Studie: Kostensenkungspotenziale der Offshore-Windenergie in Deutschland

Ergebnisüberblick

Die Offshore-Windenergie in Deutschland steht am Anfang ihres Wachstumspfads. Knapp 400 MW sind heute in Nord- und Ostsee in Betrieb. Allein in der Nordsee befinden sich derzeit 7 Windparks mit knapp 2.000 MW Leistung im Bau. Windparks mit einer Kapazität von mehr als 4.000 MW sind zusätzlich bereits genehmigt. In der Ostsee sind weitere 1.200 MW genehmigt. Die installierte Leistung der Offshore-Windenergie wird in Deutschland bis zum Jahr 2020 voraussichtlich zwischen 6.000 und 10.000 MW betragen.

Die Stromgestehungskosten der Offshore-Windenergie, also die mittleren Kosten der Stromerzeugung über 20 Jahre Betriebszeit, liegen bei heute realisierten Windparks bei real 12,8 bis 14,2 Cent2012/kWh. Diese Kosten können im Szenario 1 in zehn Jahren je nach Standort schrittweise um bis zu 32 % und bei optimalen Marktbedingungen im Szenario 2 um bis zu 39 % reduziert werden. Zentraler Treiber für die Reduktion der Kosten ist die kontinuierliche technische Weiterentwicklung entlang der gesamten Wertschöpfungskette der Offshore-Windindustrie. Sie kann zu deutlichen Einsparungen in den Bereichen Investition, Betrieb und Finanzierung führen.

14 %-Punkte der Kostenreduktion im Szenario 1 und 21 %-Punkte im Szenario 2 resultieren aus den Investitionskosten. Kurzfristig senkt vor allem die verbesserte Logistikinfrastruktur bei der Installation die Kosten. Langfristig bestimmt der Trend hin zu größeren Turbinen und effizienten Fertigungsverfahren bei der Tragstruktur die Entwicklung. Intensivierter Wettbewerb und Skaleneffekte durch größere Turbinen und Stückzahlen führen zur stärkeren Kostensenkung in Szenario 2.

5 bzw. 8 %-Punkte der Kostenreduktion sind in den Szenarien 1 bzw. 2 bei den Betriebs- und Wartungskosten realisierbar. Auslöser sind auch hier die verbesserte Logistikinfrastruktur und schnellere Schiffe. Langfristig sorgen insbesondere in Szenario 2 betreiberübergreifende Wartungskonzepte für eine weitere Senkung der Kosten.

Weitere 12 %-Punkte des Kostensenkungspotenzials entfallen in Szenario 1 auf die Reduktion der Finanzierungkosten und die Senkung der Reserve für Projektrisiken. Diesem Bereich kommt in Szenario 1 aufgrund der langsamer sinkenden Investitionskosten eine höhere Bedeutung zu als in Szenario 2, in dem 9 %-Punkte erreicht werden. Weil die wachsende Erfahrung mit der Technik zum Abbau der Risikoprämien in den Finanzierungskonzepten führt, ist dieses Kostensenkungspotenzial nur indirekt technischer Natur. Die Senkung der Stilllegungskosten beträgt in beiden Szenarien rund 1 %-Punkt.

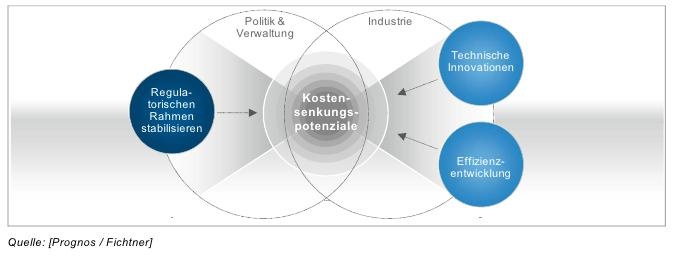

Diese Kostensenkungspotenziale können nur gehoben werden, wenn Industrie, Politik und Verwaltung gemeinsam dafür die Voraussetzungen schaffen. Wichtig sind in diesem Zusammenhang stabile gesetzliche und politische Rahmenbedingungen.

Die Steigerung der Effizienz in der Industrie bietet bereits relativ kurzfristig erhebliches Potenzial zur Kostenreduktion. Technische Standards für Anlagenkomponenten und Netzanschlüsse sind wichtige Voraussetzungen für die Serienfertigung. Die Genehmigungs- und Zertifizierungskriterien sind zu vereinfachen und zu vereinheitlichen. Gemeinsame Installations- und Wartungskonzepte für benachbarte Windparkstandorte erhöhen die Effizienz bei Installation und Betrieb.

Die technische Innovation ist ein langfristiges Handlungsfeld. Leistungsfähigere Turbinen, optimierte Tragstrukturen und Installationslogistik bieten ein großes Verbesserungspotenzial. Dabei ist die Balance zwischen Innovation und Risikominimierung zu wahren.

1 Hintergrund und Aufgabenstellung

Die Reduktion der Treibhausgase um mindestens 80 % bis zum Jahr 2050 gegenüber 1990, der Ausbau der erneubaren Energien auf einen Anteil von mindestens 80 % am deutschen Bruttostromverbrauch und der Ausstieg aus der Kernenergie sind wesentliche Ziele der Energiewende. Ihre Umsetzung stellt die Gesellschaft vor wachsende Herausforderungen. Vor diesem Hintergrund erhielten die Prognos AG und die Fichtner Gruppe im Januar 2013 den Auftrag der Stiftung OFFSHORE-WINDENERGIE sowie von 15 beteiligten Partnern und Unternehmen, die Kostensenkungspotenziale der Offshore-Windenergie in Deutschland zu ermitteln. Mit dieser Studie wird erstmals für Deutschland unter Beteiligung der Industrie der Status quo und eine detaillierte Perspektive für die zukünftige Entwicklung der Kosten der Offshore-Windenergie aufgezeigt.

Zum Zeitpunkt der Erstellung dieser Studie sind in Deutschland die ersten Offshore-Windparks mit einer Kapazität von fast 400 Megawatt in Betrieb. Insgesamt sind 30 Projekte genehmigt, von denen sich sieben in Bau befinden und vier weitere nach erfolgter Investitionsentscheidung konkrete Bauvorbereitungen treffen. Die Offshore-Windbranche befindet sich also am Anfang ihres industriellen Wachstumspfades. Nun sollten die aufgebauten Kapazitäten in Planung, Genehmigung und Zertifizierung, Fertigung, Hafeninfrastruktur und Logistik produktiv zum Einsatz gebracht werden.

Die Studie betrachtet die Entwicklung im Zeitraum von 2013 bis 2023. Dieser Zeitraum entspricht den konkreten Planungshorizonten der Industrie und der Behörden. Nach dem Jahr 2023 sind bei dynamischer Marktentwicklung weitere kostensenkende Entwicklungen in Technologie und Rahmenbedingungen möglich, die aus heutiger Sicht nicht belastbar quantitativ zu beurteilen sind.

In zehn europäischen Ländern sind mit Stand Juni 2013 insgesamt mehr als 6 Gigawatt Offshore-Windenergie-Kapazität am Netz. Die am deutschen Markt aktiven Unternehmen sind vielfach auch in den anderen europäischen Märkten vertreten, was die Internationalität der Offshore-Windindustrie verdeutlicht. Die erste für den europäischen Markt maßgebliche Studie zu Kostendegressionspotenzialen wurde im Jahr 2012 in Großbritannien durch The Crown Estate (TCE) herausgegeben. Sie kommt zu dem Ergebnis, dass die Kosten der Stromgestehung in britischen Offshore-Windparks, für die bis 2020 die Investitionsentscheidung getroffen wird, um 30 % im Vergleich zum Jahr 2011 gesenkt werden können.

Das Design der vorliegenden Untersuchung orientiert sich an der Vorgehensweise der TCE-Studie. So wird die internationale Vergleichbarkeit der Ergebnisse ermöglicht. Die Rahmenbedingungen der Offshore-Windenergie in Deutschland unterscheiden sich jedoch bei Wassertiefen, Küstenentfernungen, Netzanbindung und Finanzierung zum Teil erheblich von den Rahmenbedingungen in Großbritannien. Zudem hat seit der Erarbeitung der TCE-Studie eine Weiterentwicklung bei Technologien und Herangehensweisen beispielsweise bei Gründung, Anlagenkonfiguration, Logistik und Energieertrag stattgefunden. Deshalb sind für diese Studie eigenständige, für den deutschen Markt verifizierte Daten und Berechnungsgrundlagen entlang der gesamten Wertschöpfungskette erarbeitet worden.

2 Vorgehensweise

Detaillierte Analysen und die Einbindung erfahrener Experten entlang der gesamten Wertschöpfungskette bilden das Fundament dieser Studie.

Projektablauf

- Die Studie basiert auf den Berechnungen eines eigens entwickelten Modells. Das Modell beinhaltet die Kosten der Offshore-Windenergie und bildet die Energieerzeugung in allen betrachteten Fällen und Szenarien ab. Hieraus werden dann die Stromgestehungskosten ermittelt.

- Das Modell umfasst alle Kosten, die gemäß den regulatorischen Bestimmungen in Deutschland einem Offshore-Windpark zugerechnet werden. Hierzu zählen sämtliche technischen Investitionskosten für die Anlagen und ihre Installation, Genehmigungs- und Zertifizierungskosten, die jährlichen Betriebskosten sowie die für den Rückbau der Anlagen notwendigen Rückstellungen. Dies schließt das parkeigene Umspannwerk ein.(1) Die Netzanbindungskosten jenseits des parkeigenen Umspannwerks sind gemäß den regulatorischen Bestimmungen kein Bestandteil der Stromgestehungskosten. Sie werden daher in dieser Studie nicht betrachtet, auch wenn deren Relevanz groß ist.

- Rohstoff- und Arbeitskosten sowie der Kurs des Euro wurden auf dem Niveau von 2012 real (d.h. inflationsbereinigt) konstant angesetzt.

- Die Brutto-Stromerzeugung der Anlagen wurde anhand detaillierter Leistungskennlinien für die untersuchten Rotordurchmesser, Nabenhöhen und Turbinenleistungen modelliert.

- Nach Abzug der Stillstandszeiten durch Wartungsintervalle und unter Beachtung der Leitungsverluste sowie der internen und externen Abschattungsverlusten innerhalb eines Windparks ergibt sich die Netto-Stromerzeugung für alle betrachteten Fälle.

- Die Einzelergebnisse der Kostenentwicklung aller genannten Komponenten für die Standorte in den Szenarien sind der Langfassung der Studie zu entnehmen. In dieser Kurzfassung werden aus Gründen des Umfangs ausgewählte Ergebnisse beispielhaft dargestellt.

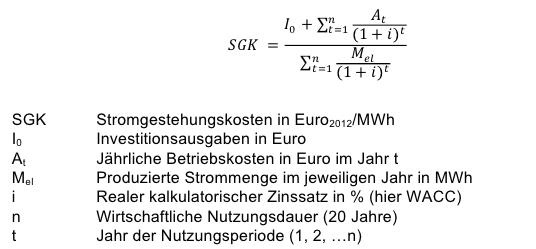

- Die Stromgestehungskosten stellen den gängigen Ansatz zur Analyse und zum Vergleich der Kosten der Energieumwandlung unterschiedlicher Primärenergieträger in Strom dar und werden in dieser Studie anhand einer allgemeingültigen Formel berechnet:

- Dabei handelt es sich um die finanzmathematischen Durchschnittskosten über den Nutzungszeitraum der Erzeugungsanlage. Die Stromgestehungskosten werden bei dieser Berechnung aus der Summe der Barwerte der jährlichen Betriebskosten und den Investitionsausgaben, dividiert durch den Barwert der gesamten Stromerzeugung über die Nutzungsdauer von 20 Jahren, gebildet. Die Stromgestehungskosten sind nicht gleichzusetzen mit für die Wirtschaftlichkeit von Projekten erfordertichen Vergütungshöhen.

- Die Finanzierungskosten und die Stromgestehungskosten werden durch den realen kalkulatorischen Zinssatz maßgeblich beeinflusst. Aufgrund der großen Bedeutung wurde dieser Einflussfaktor in einem separaten Finanzierungsworkshop mit Finanzierern, Betreibern und Herstellern gemeinsam entwickelt.

- Die Ergebnisse der ersten Modellierung wurden in Experteninterviews entlang der gesamten Wertschöpfungskette diskutiert. Insgesamt waren 24 Unternehmen, Finanzierer und die Genehmigungsbehörde an der Verifizierung der Ergebnisse beteiligt. Basierend auf den Unternehmensangaben sind die Kostenbestandteile und die Stromgestehungskosten erneut berechnet und ausgewertet worden.

- Aus den daraus gewonnenen Erkenntnissen werden die Optimierungsansätze und Handlungsempfehlungen abgeleitet.

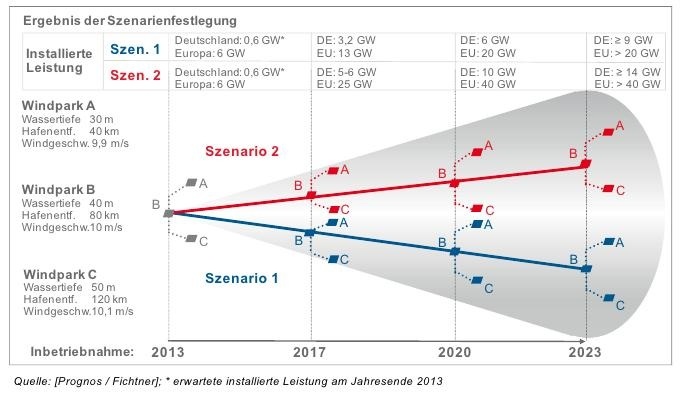

3 Szenariendefinition und Fallunterscheidung

Zwei Szenarien und drei Standorte mit drei verschiedenen Anlagentypen spannen den Ergebnisraum auf.

Szenariendefinition

Die Studie untersucht die Kostensenkungspotenziale der Offshore-Windenergie in Deutschland bis zum Jahr 2023 in zwei Ausbauszenarien und an drei Standorten.

- Szenario 1 beschreibt einen moderaten Ausbaupfad mit mindestens 9 GW kumulierter installierter Leistung in Deutschland und über 20 GW innerhalb von Europa bis zum Jahr 2023. Es ist gekennzeichnet durch ein langfristig stabiles Marktumfeld.

- In Szenario 2 wird mit mindestens 14 GW installierter Leistung bis zum Jahr 2023 in Deutschland und über 40 GW in gesamt Europa gerechnet. Dies entspricht den aktuellen politischen Zielsetzungen für Deutschland und die EU. Für diesen ambitionierten Ausbaupfad wird unterstellt, dass sämtliche technischen Kostensenkungspotenziale ausgeschöpft und ein optimales regulatorisches und wettbewerbliches Marktumfeld geschaffen werden. Dies schließt einen erweiterten europäischen Gesamtmarkt mit ein, der eine schnellere Entwicklung neuer und größerer Turbinen und Fundamentstrukturen erlaubt.

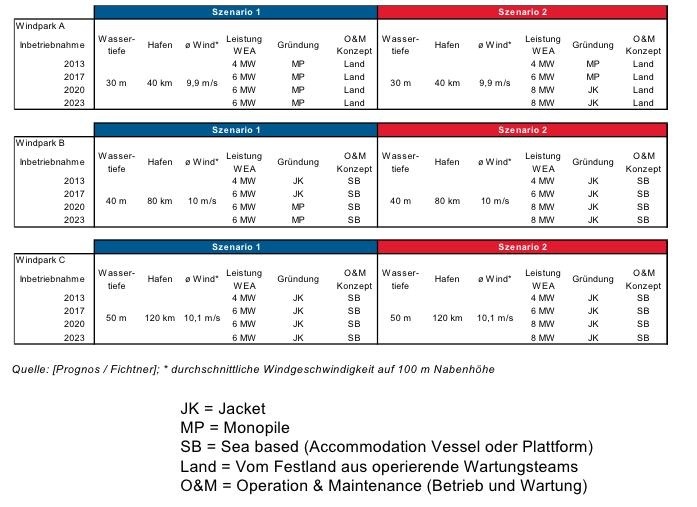

- Für die zwei Szenarien werden drei für deutsche Projekte typische Standorte in der Nordsee zu vier Inbetriebnahmezeitpunkten untersucht. Die Standorte unterscheiden sich in der durchschnittlichen Wassertiefe, der Hafenentfernung und der mittleren Windgeschwindigkeit.

- Die Standorteigenschaften des küstennahen Windparks A entsprechen etwa 70 % der heute genehmigten Projekte. Ab 2017 wird bis zum Jahr 2020 die Entwicklung durch den Bau der küstenferneren Windparks am Standort B dominiert. Ab 2020 werden zunehmend Projekte der weit vor der Küste liegenden Tiefwasser-Standorte C realisiert. Folglich muss bei der Interpretation der Ergebnisse kurzfristig der Fokus auf den Standort A, mittelfristig auf den Standort B und langfristig auf Standort C gelegt werden. Standort B wird wegen der großen Bedeutung während des Betrachtungszeitraums in den nachfolgenden Ergebnisdarstellungen (sofern nicht anders vermerkt) als Beispielstandort herangezogen.

- Die jeweiligen Marktentwicklungen der zwei Szenarien führen zu Unterschieden im Tempo der technischen Entwicklung und der Konfiguration der Windparks. So variieren die eingesetzten Anlagen hinsichtlich Turbinenleistung, Rotordurchmesser, Nabenhöhe, Gründung, Tragstruktur sowie Betriebs- und Wartungskonzept.

Anlagen- und Windparkkonfiguration in den zwei Szenarien

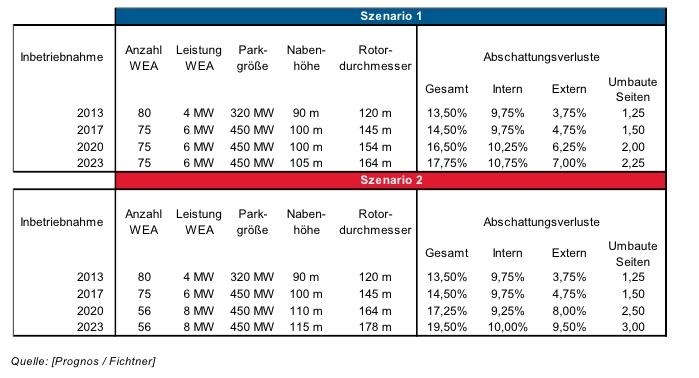

- Eine Herausforderung bei der Kostenmodellierung der Offshore-Windparks sind die unterschiedlichen Turbinenleistungen der heute und in Zukunft am Markt erhältlichen Offshore-Windenergieanlagen. So sind derzeit von unterschiedlichen Herstellern Anlagen mit einer Leistung zwischen 2,3 MW und 6 MW erhältlich. Zukünftig werden Turbinen mit einer Leistung von bis zu 10 MW auf den Markt kommen. Um ein repräsentatives Bild des Offshore-Marktes geben zu können, wird in dieser Studie mit durchschnittlichen Turbinenleistungen von 4 MW, 6 MW und 8 MW gerechnet.

- Der genaue Zeitpunkt der Markteinführung neuer Turbinengenerationen ist nicht sicher einzuschätzen. Deshalb werden die beiden Ausbauszenarien mit unterschiedlichen Annahmen für die durchschnittliche Turbinenleistung, den Rotordurchmesser und die Nabenhöhe für die verschiedenen Inbetriebnahmezeitpunkte berechnet.

- Ausgehend von einer installierten Gesamtleistung pro Park von 320 MW (80 Turbinen mit einer Leistung von 4 MW) steigt diese in beiden Szenarien ab dem Inbetriebnahmejahr 2017 auf 450 MW und bleibt auf diesem Niveau bis 2023. Die Turbinengröße von 4 MW wird als Mittelwert derzeit installierter Anlagengrößen angenommen. Je Windpark werden heute nicht mehr als 80 Standorte genehmigt. Die Festlegung der zukünftigen Parkgröße auf 450 MW berücksichtigt neben der Annahme einer auf 6 MW (Szenario 1) bzw. 8 MW (Szenario 2) steigenden Turbinenleistung die geplanten Kapazitäten der für den Stromtransport ans Festland geplanten HGÜ-Plattformen(2) von 900 MW. So können jeweils zwei Windparks mit 450 MW Leistung an eine HGÜ-Plattform angeschlossen werden. Je Windpark sind dann 75 (Szenario 1) bzw. 56 (Szenario 2) Anlagen installiert.

4 Investitionskosten

Steigende Turbinenleistungen und verbesserte Logistikkonzepte können die spezifischen Investitionskosten in den nächsten zehn Jahren deutlich senken.

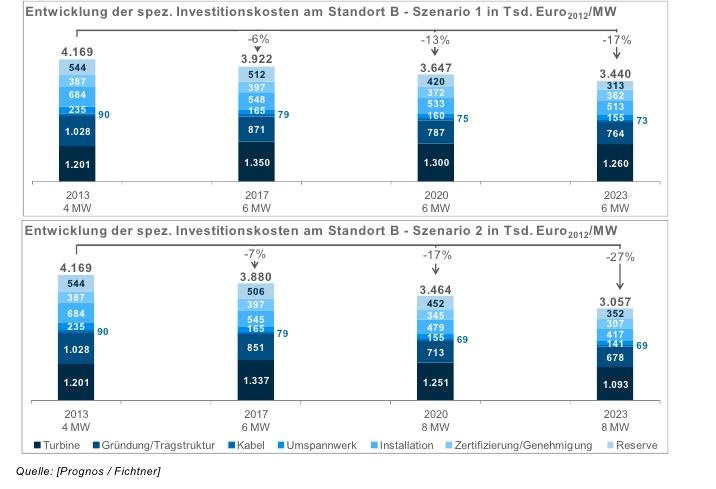

Entwicklung der spezifischen Investitionskosten am Beispiel von Windpark B

Im Szenario 1 sinken die spezifischen Investitionskosten am Standort B(3) in den nächsten zehn Jahren um rund 17 %. Im Szenario 2 sind durch den erhöhten Wettbewerb und die Leistungssteigerung der Anlagen auf 8 MW sogar Einsparungen von rund 27 % möglich.

- Die spezifischen Investitionskosten für die Turbine stellen mit 29 % (2013) den größten Kostenblock dar. Sie bieten aufgrund der deutlich wachsenden Anforderungen an Technik und Leistungsfähigkeit langfristig begrenzte Einsparpotenziale. Ausschlaggebend für den Anstieg im Szenario 1 ist vor allem die Vergrößerung der Rotordurchmesser von durchschnittlich 120 m auf 164 m im Jahr 2023. Dieser Schritt erhöht den Stromertrag der Anlage. Die Entwicklungs- und Materialkosten für Rotorblätter mit diesen Ausmaßen verhindern bei dem Ausbautempo von Szenario 1 jedoch eine spürbare Kostendegression. Anders verhält es sich bei dem verstärkten Ausbau im Szenario 2: Trotz steigender Rotordurchmesser von 120 m auf 178 m und einer Leistungsverdoppelung von 4 MW auf 8 MW sinken die spezifischen Kosten der Turbine. Der Eintritt neuer Marktteilnehmer und die größere Nachfrage führen zu stärkeren Lernkurveneffekten und Kostensenkungen. Die Entwicklung von neuen Turbinen wird auch mit dem Ziel eines geringeren Aufwandes für Transport, Installation, Betrieb und Wartung vorangetrieben. Dadurch hat die Turbine trotz des begrenzten eigenen Kostensenkungspotenzials eine große Bedeutung für die Kostensenkung in anderen Bereichen der Wertschöpfungskette.

- Die spezifischen Kosten aller ausgewiesenen anderen Komponenten der Anlagen werden zusätzlich durch eine Leistungssteigerung der Turbine in der Regel deutlich reduziert. Ausschlaggebend hierfür ist, dass sich die spezifischen Kosten in den Berechnungen immer auf die Leistung der Turbine (MW) beziehen. Eine Verdoppelung der durchschnittlichen Turbinenleistung von 4 MW auf 8 MW führt bei den anderen Komponenten zwar oft zu einer Erhöhung der absoluten Kosten, aber nicht zu einer Verdoppelung. Durch diesen Effekt sinken die spezifischen Kosten beim Umstieg auf größere Turbinen für zahlreiche andere Kostenblöcke entlang der gesamten Wertschöpfungskette.

- Eine kontinuierliche Produktion und optimierte Produktionsverfahren im Bereich der Tragstrukturen reduzieren die Stillstandszeiten bei den Herstellern und senken so die Kosten, insbesondere für Fundamente. Unterstützt wird dieser Trend durch die Leistungssteigerung der Turbinen von 4 MW auf bis zu 8 MW.

- Der Rückgang der spezifischen Investitionskosten für das parkinterne Umspannwerk resultiert vor allem aus der Erhöhung der Parkgröße von 320 MW auf 450 MW. Die Einführung von flächendeckenden Standards für das Plattformdesign sowie im elektrotechnischen Bereich führt im Szenario 2 zu einer stärkeren Kostensenkung für die Jahre 2020 und 2023 im Vergleich zum Szenario 1.

- Die spezifischen Installationskosten für die Turbine, die Tragstruktur, das parkeigene Umspannwerk sowie für die Kabelverlegung reduzieren sich in Zukunft vor allem durch die Verbesserung der Logistikkonzepte, den steigenden Wettbewerb durch neue Marktteilnehmer und durch die Leistungssteigerung der Turbinen. Schnellere Schiffe mit größeren Transportkapazitäten reduzieren sowohl die Dauer als auch die Anzahl der benötigten Transportfahrten.

- Der kontinuierliche Ausbau der Offshore-Windenergie führt im Bereich der Zertifizierung und Genehmigung zu Lernkurveneffekten. Die Einführung von einheitlichen Standards reduziert den Zertifizierungsaufwand und verbessert die jeweiligen Prozesse.

- Um Risiken während der Projektumsetzung (Installations- und Wetterrisiken, Lieferverzögerungen und verspätete Netzanbindung) abzudecken, werden Reserven gebildet. Diese orientieren sich pauschal an der Höhe der gesamten Investitionskosten. Die Kosten hierfür sinken zum einen durch den generellen Rückgang der spezifischen Investitionskosten (absolute Reserve). Zum anderen können die Investoren durch die Lernkurveneffekte, die bis zum Jahr 2023 durch den kontinuierlichen Ausbau der Offshore-Windenergie auftreten, langfristig von geringeren Risiken beim Bau der Windparks ausgehen (relative Reserve).

5 Betriebskosten

Wesentliche Kosteneinsparpotenziale bieten betreiberübergreifende Wartungs- und Logistikkonzepte.

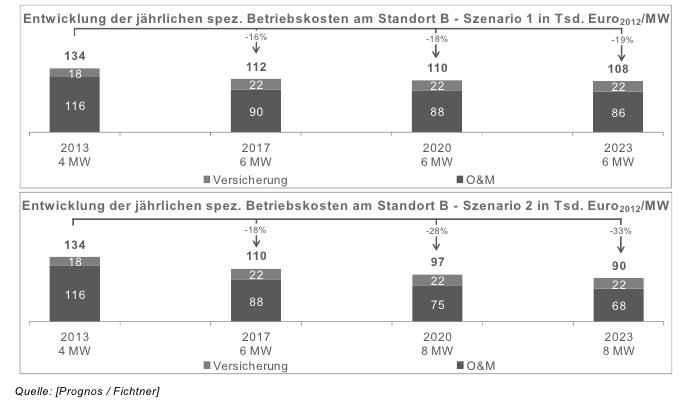

Entwicklung der spezifischen jährlichen Betriebskosten am Beispiel von Windpark B

Die spezifischen jährlichen Betriebskosten sinken für den Standort B im Szenario 1 in den nächsten 10 Jahren um knapp ein Fünftel. Durch die stärkere Nutzung betreiberübergreifender Wartungskonzepte und die Leistungssteigerung der Anlagen auf 8 MW reduzieren sich die spezifischen Betriebskosten im Szenario 2 sogar um ein Drittel.

- Die Höhe der spezifischen Betriebs- und Wartungskosten (O&M) hängt im Wesentlichen von der Entfernung des Windparks zur Küste ab. Ab einer Entfernung von über 50 km werden seegestützte Wartungskonzepte im Vergleich zu einer landgestützten Wartung wirtschaftlicher.

- Entscheidend für einen starken Rückgang der jährlichen Betriebskosten ist die Einführung von gemeinsamen, betreiberübergreifenden Wartungs- und Logistikkonzepten. Die Nutzung gemeinsamer Flotten- und Logistikinfrastruktur (Landeund Betankungsmöglichkeiten für Helikopter, Schiffe, Materiallager, gemeinsame Rettungs- und Sicherheitskonzepte) kann die absoluten jährlichen Betriebskosten deutlich reduzieren.

- Zusätzlich wirkt der bei den spezifischen Investitionskosten beschriebene Effekt einer starken Senkung der spezifischen Kosten durch die Vergrößerung der Leistung bei einem Wechsel von 4 MW- auf 6 MW-Turbinen im Jahr 2017. Dieser Effekt wiederholt sich im Szenario 2 bei der Erhöhung der Turbinenleistung von 6 MW auf 8 MW im Jahr 2020.

- Für die Versicherung werden ab 2017 auf Basis der Interviewergebnisse real konstante Prämien unterstellt.

6 Finanzierungskosten

Die steigende Projekterfahrung reduziert die Risikoaufschläge und senkt langfristig die Finanzierungskosten für die Offshore-Windenergie.

Zentrale Annahmen zu den Kapitalkosten

Insbesondere bei kapitalintensiven Techniken wie der Offshore-Windenergie haben die Kapitalkosten einen hohen Einfluss auf die Stromgestehungskosten. Die Kapitalkosten über den Projektzeitraum setzen sich gewichtet nach den Anteilen aus Eigenkapitalverzinsung (EK) und Fremdkapitalverzinsung (FK) mit unterschiedlichen Risikoprofilen zusammen.

Die durchschnittlichen gewichteten Kapitalkosten (WACC), die in der Berechnung für die Realisierung von Offshore-Projekten angesetzt werden, wurden in einem Finanzierungsworkshop gemeinsam mit Betreibern, Investoren und der Finanzwirtschaft erarbeitet. Im Ergebnis werden folgende Entwicklungen unterstellt:

- Über den Betrachtungszeitraum dieser Studie sinken die Kapitalkosten bis zur Inbetriebnahme von Anlagen im Jahr 2023 um mehr als 2 %-Punkte.

- Die Reduktion der Risikoprofile ist wesentlicher Treiber der Senkung der Kapitalkosten und kompensiert die steigenden Einstandszinsen aufgrund der Erholung des Kapitalmarktes nach der Beendigung der europäischen Staatschuldenkrise.

- Erstens sinkt die Eigenkapitalanforderung der Fremdkapitalgeber von 35 % auf 25 %. Dies führt umgekehrt zur Erhöhung der Fremdkapitalquote von 65 % auf 75 % und damit verbunden zum „Leverage-Effekt“. Weil Fremdkapital in der Regel zu geringeren Renditeanforderungen in die Finanzierung eingebracht werden kann als Eigenkapital, sorgt die Verringerung der Eigenkapitalquote für eine Senkung der gewichteten Kapitalkosten. Fremdkapitalgeber sind jedoch nur bei sinkenden Projektrisiken bereit geringere Eigenkapitalquoten zu akzeptieren.

- Zweitens sinken die Marktmargen aufgrund der günstigeren Risikobewertung von Offshore-Projekten im Bereich der Fremdfinanzierung deutlich.

- Drittens sorgen die sinkenden projektspezifischen Risiken für geringere Risikoaufschläge im Bereich der Eigenkapitalfinanzierung.

- Eine Differenzierung der Kapitalkosten zwischen den Szenarien wird nicht vorgenommen. Trotz des höheren Kapitalbedarfs im Szenario 2 bei schnellerem Marktwachstum gehen wir davon aus, dass bei einem florierenden Markt der Wettbewerb zwischen den Fremdkapitalgebern zu sinkenden Margen für die Banken führt und somit die Fremdkapitalkosten gleich bleiben. Auf der Seite des Eigenkapitals werden ebenfalls keine Liquiditätsengpässe bei Investoren unterstellt. Folglich bleiben die Kapitalkosten in beiden Szenarien auf gleichem Niveau.

7 Energieerzeugung

Die Entwicklung großer, an die Turbinenleistung angepasster Rotoren steigert die Stromproduktion. Die Abschattungsverluste nehmen langfristig zu.

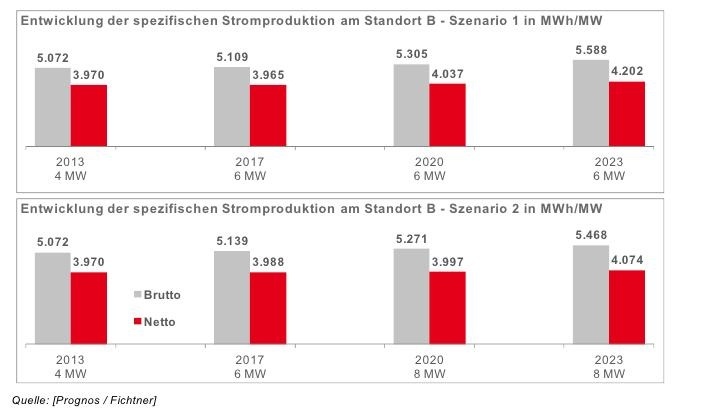

Entwicklung der spezifischen jährlichen Stromproduktion am Beispiel von Windpark B

- Die spezifische Brutto-Stromerzeugung steigt durch die Vergrößerung des Rotordurchmessers und der Nabenhöhe je nach Szenario um 8 % bis 10 % und erhöht somit die Windausbeute pro Anlage deutlich. Der Anstieg im Szenario 1 ist aufgrund des besseren Rotor-zu-Generator-Verhältnisses bei der 6-MW Turbine größer.

- Die spezifische Netto-Stromerzeugung erhöht sich bis zum Jahr 2023 jedoch nur um 3 % bis 6 %. Die steigende Anlagenverfügbarkeit und geringere elektrische Verluste erhöhen die Nettoerzeugung leicht. Steigende interne und externe Abschattungsverluste reduzieren jedoch die Nettostromerzeugung.

- Die internen Abschattungsverluste der Windparks werden langfristig trotz der geringer werdenden Anlagenzahl zunehmen. Durch wachsende Rotordurchmesser sinkt der relative Abstand zwischen den Anlagen in Bezug auf den Rotordurchmesser. Die internen Abschattungsverluste liegen zwischen 9,75 % und 11 % des Brutto-Windertrags. Eine zukünftige Optimierung des Parkdesigns aufgrund neuer Erkenntnisse kann hier zusätzliche Kostenreduktionspotenziale liefern.

- Die externen Abschattungsverluste durch benachbarte Windparks vergrößern sich, je mehr ein Windpark durch andere Windparks umbaut ist. Die Anordnung der Windparks in festgelegten Clustern, was Vorteile bei der Netzanbindung mit sich bringt, erhöht zukünftig die externen Abschattungsverluste. Simulationsergebnisse zeigen, dass im Jahr 2023 die externen Abschattungsverluste zwischen 7 % (Szenario 1) und 9,5 % (Szenario 2) liegen. Die Clusteranordnung reduziert den Handlungsspielraum zur Optimierung externer Verluste in Deutschland deutlich.

8 Entwicklung und Struktur der Stromgestehungskosten

Die Stromgestehungskosten von Offshore-Windparks lassen sich bis zum Jahr 2023 auf deutlich unter 10 Cent/kWh reduzieren.

Ergebnisse der Szenarien im Vergleich

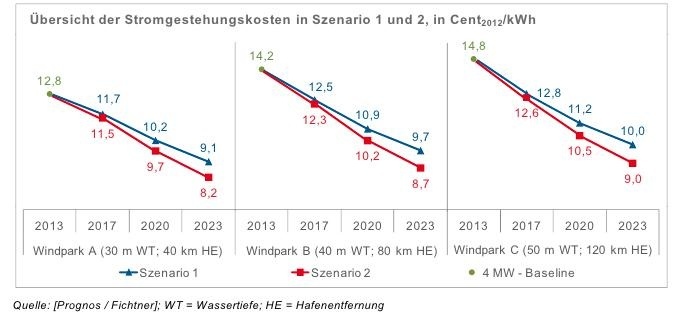

- Im Ausgangsjahr betragen die Kosten der Offshore-Windenergie am Standort A 12,8 Cent2012/kWh. An den anderen Standorten liegen die Kosten aufgrund tieferer Gewässer und größerer Küstenentfernungen bei über 14 Cent2012/kWh. Die Stromgestehungskosten für das Jahr 2013 an den Standorten B und C sind allerdings derzeit eher theoretischer Natur, da Windparks mit diesen Parametern bis Ende des Jahres 2013 nicht in Betrieb gehen.

- In Szenario 1 sinken die Kosten der Offshore-Windenergie bis zum Jahr 2023 im Mittel über alle Standorte um etwa 30 %. Kurzfristig führen Einsparungen im Bereich der Logistik, bei Installation sowie Wartung und Betrieb zu dieser Kostensenkung. Mittelfristig trägt die Optimierung bestehender Anlagentypen wesentlich zur Kostendegression bei. Langfristig werden technisch neu entwickelte, größere Turbinen die Kostenentwicklung dominieren.

- In Szenario 2 werden unter optimalen Bedingungen Kostensenkungen von 39 % erreicht. Neben der schnelleren technischen Entwicklung ist vor allem die Zunahme des Wettbewerbs durch den nachhaltigen Eintritt zahlreicher Unternehmen der größte Treiber für die zusätzliche Kostenreduktion. Die Ausdifferenzierung der Szenarien wird erst nach dem Jahr 2017 signifikant.

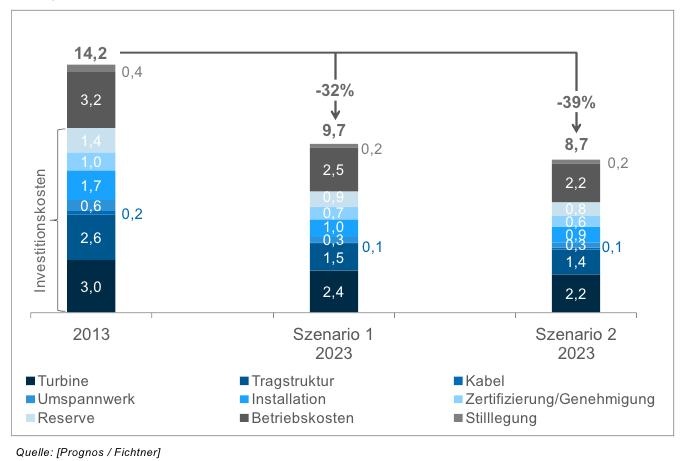

Die Kosten der Offshore-Windenergie können bei optimalen Marktbedingungen bis zum Jahr 2023 um bis zu 39 % sinken. Drei Viertel der Kosten entfallen auf die Investitionsaufwendungen, der Rest auf Betrieb und Stilllegung. Die Struktur der Stromgestehungskosten verändert sich kaum.

Die Entwicklung der realen Stromgestehungskosten nach Segmenten am Beispiel von Windpark B

Die Struktur der Stromgestehungskosten wird maßgeblich durch die Investitionskosten der Offshore-Windenergie bestimmt. Die Reduktion der Stromgestehungskosten von 14,2 Cent2012/kWh auf 9,7 Cent2012/kWh (Szenario 1) bzw. 8,7 Cent2012/kWh (Szenario 2) am Standort B wird somit auch von diesem Kostenblock dominiert.

- Die Senkung der realen Finanzierungskosten von 7,85 % im Jahr 2013 auf 5,68 % im Jahr 2023 (vgl. Kapitel 6) wirkt sich direkt und gleichmäßig auf alle Bestandteile der Investitionskosten aus.

- Mehr Wettbewerb durch neue Marktteilnehmer führt im Szenario 2 bei optimalen Bedingungen zu einem größeren Rückgang der Kosten für Turbinen und Tragstrukturen gegenüber dem Szenario 1.

- Die Betriebskosten sinken im Szenario 2 durch die Nutzung betreiberübergreifender Betriebs- und Wartungskonzepte stärker. Die Leistungssteigerung der Turbinen von 6 MW auf 8 MW führt zu zusätzlichen Skaleneffekten bei den Betriebskosten und damit zur stärkeren Kostensenkung im Vergleich zum Szenario 1.

- Der Anteil der Betriebskosten nimmt gegenüber dem Ausgangsjahr in beiden Szenarien leicht zu.

9 Kostensenkungspotenziale

Mehr als die Hälfte der Kostensenkungspotenziale geht in Summe auf die Investitionskosten zurück. Die Reduktion der Betriebs- und Wartungskosten sowie die Senkung der Finanzierungskosten bieten jedoch die größten Einzelpotenziale.

Die einzelnen Kostensenkungspotenziale am Beispiel von Windpark B

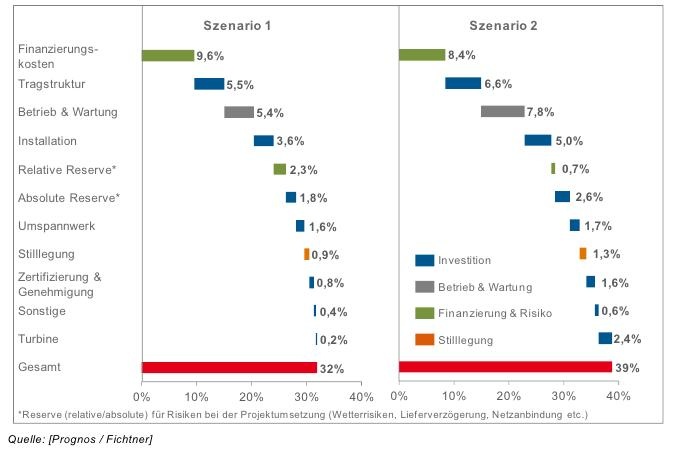

Die Kostensenkungspotenziale der Offshore-Windenergie betragen zwischen 32 % in Szenario 1 und 39 % bei optimalen Marktbedingungen (Szenario 2) für die nächsten zehn Jahre. Hiervon entfällt der größte Teil auf das direkte technische Potenzial. Die verbleibenden Senkungspotenziale (Finanzierung und Risiko) sind den indirekt durch die Technologie ausgelösten Potenzialen zuzuordnen.

Technisches Kostensenkungspotenzial im Bereich der Investitions-, Betriebs- und Stilllegungskosten

- Mit der Erhöhung der spezifischen Generatorleistung ergeben sich bei der Gründung und Tragstruktur deutliche Skaleneffekte. Sie reduziert die spezifischen Kosten dieses großen Kostenblocks und senkt damit auch die Stromgestehungskosten. Zusätzlich tragen Serienfertigung und ein steigender Wettbewerb dazu bei, dass die Kosten langfristig um weitere 5,5 (Szenario 1) bzw. 6,6 %-Punkte (Szenario 2) sinken.

- Die Verbesserung der Betriebs- und Wartungslogistik stellt ebenfalls ein großes technisches Potenzial (5,4 bis 7,8 %-Punkte). Kurzfristig bestimmen insbesondere schnellere und größere Schiffe sowie eine verbesserte Infrastruktur das Senkungspotenzial. Langfristig sorgen betreiberübergreifende seebasierte Wartungskonzepte für sinkende Kosten.

- Die Verbesserung der Installationslogistik durch größere, schnellere Schiffe und die Anpassung der Prozessabläufe in der Installation sorgen für eine Kostenreduktion um 3,6 bis 5,0 %-Punkte. Größere Schiffe ermöglichen durch höhere Transportkapazitäten die Ausnutzung geeigneter Wetterfenster. Zusätzlich wird es erst durch größere und leistungsfähigere Installationsschiffe möglich, die Skaleneffekte größerer Turbinen auszunutzen.

- Die Reduktion der absoluten Reserve für die Installationsrisiken durch Senkung der gesamten Investitionskosten verringert die Stromgestehungskosten um 1,8 bis 2,6 %-Punkte und wird direkt durch die technische Entwicklung ausgelöst.

- Die Standardisierung der technischen Auslegung und die Intensivierung des Wettbewerbs der parkeigenen Umspannwerke liefern 1,6 bis 1,7 %-Punkte Kostensenkungspotenzial.

- Die mit der Zeit zunehmende Spezialisierung im Bereich des Rückbaus von Offshore-Windparks (Stilllegung) kann die Stromgestehungskosten um 0,9 bis 1,3 %-Punkte senken.

- Einheitliche Genehmigungs- und Zertifizierungsstandards sowie wachsende Erfahrung bei der Planung von Projekten steuern ein Kostensenkungspotenzial von 0,8 bis 1,6 %-Punkten bei.

- Die Turbine liefert angesichts steigender technischer Anforderungen bei größeren Generatoren und höheren Rotordurchmessern mit 0,2 %-Punkten in Szenario 1 lediglich einen kleinen, in Szenario 2 mit 2,4 %-Punkten aber einen signifikanten Beitrag zur Kostenreduktion. Die Bruttostromerträge der Anlagen steigen je MW um bis zu 8 % an. Der steigende Bruttoertrag wird jedoch durch zunehmende Abschattungsverluste teilweise kompensiert. Langfristig wird ein steigender Wettbewerb durch der Eintritt neuer Marktteilnehmer zur Kostensenkung beitragen.

- Mit einer effizienteren Kabelherstellung sowie der angemessenen Verfügbarkeit durch den zunehmenden Wettbewerb kann eine Kostensenkung um 0,4 bis 0,6 %-Punkte erreicht werden.

Indirektes technisches Kostensenkungspotenzial im Bereich Finanzierungskosten und Reserve für Installationsrisiken

- Die deutliche Senkung der Risikoprämien in der Finanzierung durch wachsende Erfahrung bei Planung, Bau und Betrieb und größere Zuverlässigkeit der Anlagen trägt in Szenario 1 mit 9,6 %-Punkten sogar stärker zur Senkung der Kosten bei als in Szenario 2 (8,4). Zusätzlich sinken die Eigenkapitalanforderungen der Banken. Weil Fremdkapital zumeist eine geringere Verzinsung als Eigenkapital erfordert, senkt dies ebenfalls die Finanzierungskosten. Insgesamt ist die Reduktion der Finanzierungskosten durch das veränderte Risikoprofil der Technik bei größerer Erfahrung einer der größten Treiber der Kostenreduktion.

- Zusätzlich sinkt die durch die Investoren gebildete relative Reserve, um Risiken der Projektrealisierung abzudecken. Durch die wachsende Erfahrung bei der Installation und die Weiterentwicklung der Installationstechnik sinken neben den Ausfallzeiten auch die technischen Risiken. Insgesamt werden dadurch weitere 2,3 (Szenario 1) bzw. 0,7 %-Punkte (Szenario 2) zur Kostenreduktion beigesteuert.

10 Wie die Potenziale gehoben werden können

Industrie, Politik und Verwaltung können die Potenziale nur gemeinsam heben.

Um die dargestellten Kostensenkungspotenziale der Offshore-Windenergie in den kommenden zehn Jahren zu heben, sind Beiträge aller Akteure in Industrie, Politik und Verwaltung erforderlich. Nicht nur der technische Bereich der Investitions-, Betriebs- und Stilllegungskosten bietet ein signifikantes Senkungspotenzial, sondern auch die Minimierung der Risikoprämien in der Finanzierung. Voraussetzung hierfür sind stabile regulatorische Rahmenbedingungen durch die Politik. Für die Offshore-Industrie selbst sind technische Innovationen und die Erhöhung der Effizienz im Umgang mit der Technik die zentralen Stellgrößen.

Alle nachfolgend genannten Handlungsfelder beeinflussen auch die Projektrisiken. Das aktive Risikomanagement ist bei Offshore-Windprojekten ein wesentlicher Baustein der Kostensenkung. Ein verbessertes Schnittstellenmanagement zwischen Betreibern, Herstellern, Installateuren, Netzbetreibern und Behörden kann die Risiken weiter reduzieren.

Handlungsempfehlungen politisches und regulatorisches Umfeld

- Stabile gesetzliche und politische Rahmenbedingungen schaffen: Stabile Rahmenbedingungen bilden die Grundlage für ein verlässliches Investitionsklima. Hierzu zählen neben stabilen Refinanzierungsoptionen durch das EEG auch der unbedingte Bestandsschutz für bereits getätigte Investitionen und getroffene Investitionsentscheidungen. Insbesondere ist es wichtig, die Entwicklung auch im Anschluss an die erste Ausbaustufe nach 2017 kontinuierlich aufrecht zu erhalten. Langfristig einschätzbare Entwicklungen im regulatorischen Umfeld helfen der Offshore-Industrie, sich mit ihren langen Planungszeiträumen darauf einzustellen.

- Standards für Anlagenkomponenten und Netzanschlüsse definieren: Die Einführung von Technologiestandards bei Komponenten und Netzanschlüssen kann die Kosten für Installation und Wartung deutlich senken. Es wäre sinnvoll, diese Standards in enger Abstimmung mit der Industrie zu entwickeln und europaweit zu koordinieren, um die Kosten der Offshore-Windkraft europaweit zu minimieren.

- Zertifizierungs- und Genehmigungskriterien vereinfachen: Eine gemeinsame Prüfung der Zertifizierungs- und Genehmigungsstandards durch die Industrie, Betreiber, Zertifizierer und das Bundesamt für Seeschifffahrt und Hydrographie könnte die Prozesse und Standards optimieren. Einheitliche Zertifizierungsstandards vereinfachen die komplexe Situation und reduzieren den derzeitigen Aufwand. Erfahrungen aus Zertifizierungsprozessen des Kraftwerks- und Anlagenbaus sowie anderer Industrien außerhalb der klassischen Offshore-Industrien sollten genutzt werden.

Handlungsempfehlungen an die Industrie zur technischen Innovation

- Anlagentechnik auf hohe Auslastung oder maximalen Windertrag optimieren: Je nach Standort bieten sowohl die Optimierung der Anlagentechnik für eine hohe Auslastung als auch die Maximierung des Windertrags Potenziale zur Senkung der Stromgestehungskosten. Bei küstennahen Standorten ist eine hohe Auslastung der Anlagen über größere Rotoren vorteilhaft. Je höher der Installations- und Wartungsaufwand aufgrund größerer Küstenentfernungen ist, desto sinnvoller wird die Maximierung des Windertrags durch Skaleneffekte großer Turbinenleistungen.

- Bestehende Tragstrukturen optimieren und neue entwickeln: Die Optimierung des Fundamentdesigns bietet die Möglichkeit der Standardisierung. Insbesondere die Jacketfabrikation kann bei höheren Stückzahlen effizienter gestaltet werden. Kurz- bis mittelfristig können Verfahren der Installation der Tragstrukturen beispielsweise durch Bohren oder Vibration optimiert werden. Langfristig erlauben neue Gründungskonzepte wie Schwerkraft- oder schwimmende Fundamente weitere Verbesserungen.

- Installationslogistik verbessern: Die Installationslogistik sollte durch leistungsfähigere Schiffe und Häfen sowie die Anpassung der Prozesse verbessert werden. Die hierdurch erreichten größere Transportkapazitäten erlauben die bessere Ausnutzung geeigneter Wetterfenster. Damit wird es erst möglich, die Skaleneffekte größerer Turbinen zu realisieren.

- Forschung und Entwicklung intensivieren: Die Entwicklung, Erprobung und Markteinführung von innovativen Anlagenkonzepten und Tragstrukturen sollte intensiviert werden. Hierzu können – von der Politik flankiert - die Einrichtung von Testfeldern und die Nutzung von Demonstrationsanlagen dienen.

Handlungsempfehlungen an die Industrie zur Steigerung der Effizienz

- Betreiberübergreifende Wartungs- und Installationskonzepte entwickeln: Deutliche Kostenvorteile können mittelfristig über gemeinsame Konzepte für Betrieb und Wartung der Windparks erzielt werden. Anzustreben ist die gemeinsame Nutzung der Flotten- und Logistikinfrastruktur (Lande- und Betankungsmöglichkeiten für Helikopter, Schiffe, Materiallager, Rettungs- und Sicherheitskonzepte). Offshore-Logistikzentren, in denen Ersatzkomponenten unterschiedlicher Hersteller vorrätig sind, verkürzen die Ausfallzeiten der Windparks. Langfristig könnten auch in der Installationsphase Kostenvorteile über gemeinsame Konzepte von Betreibern benachbarter Windparks mit gleichen Anlagentypen erzielt werden.

- Serienfertigung vorantreiben: Im Bereich der Turbinen- und Tragstrukturtechnik und bei den Netzanschlusskomponenten bietet die Serienfertigung deutliche Kostensenkungspotenziale. Der weitere Aufbau einer Serienfertigung gelingt jedoch nur bei dynamischer Marktentwicklung und weitgehender Realisierung von Technologiestandards.

Fußnoten:

(1) Die Einzelergebnisse der Kostenentwicklung aller genannten Komponenten für die Standorte in den Szenarien sind der Langfassung der Studie zu entnehmen. In dieser Kurzfassung werden aus Gründen des Umfangs ausgewählte Ergebnisse beispielhaft dargestellt.

(2) HGÜ = Hochspannungs-Gleichstrom-Übertragung

(3) Sämtliche Ergebnisse für die Windpark-Standorte A und C sind in der Langfassung der Studie dokumentiert. Die Ergebnisse für Standort B werden zur Verdeutlichung der Zusammenhänge an dieser Stelle beispielhaft dargestellt.

Liste der Auftraggeber

-

Stiftung OFFSHORE-WINDENERGIE, Oldenburger Str. 65, 26316 Varel

-

Offshore Forum Windenergie, Kaiser-Wilhelm-Str. 93, 20355 Hamburg

-

Verband Deutscher Maschinen- und Anlagenbau e.V., Fachverband Power Systems, Lyoner Straße 18, 60528 Frankfurt/Main

-

Windenergie-Agentur WAB e.V., Barkhausenstraße 2, 27568 Bremerhaven

-

AREVA Wind GmbH, Am Lunedeich 156, 27572 Bremerhaven

-

BARD Engineering GmbH, Am Freihafen 1, 26725 Emden

-

DONG Energy Renewables Germany GmbH, Van-der-Smissen-Straße 9, 22767 Hamburg

-

EnBW Erneuerbare und Konventionelle Erzeugung AG, Schelmenwasenstraße 15, 70567 Stuttgart

-

E.ON Climate & Renewables Central Europe GmbH, Steindamm 98, 20099 Hamburg

-

EWE VERTRIEB GmbH, Donnerschweer Str. 22-26, 26123 Oldenburg

-

IBERDROLA Renovables Offshore Deutschland Zwei GmbH, Charlottenstr. 63, 10117 Berlin

-

RWE Innogy GmbH, Überseering 40, 22297 Hamburg

-

Siemens AG, Wind Power Division, Lindenplatz 2, 20099 Hamburg

-

SWM Stadtwerke München GmbH, Emmy-Noether-Straße 2, 80287 München

-

Trianel Windkraftwerk Borkum GmbH & Co. KG, Lombardenstraße 28, 52070 Aachen

-

Vattenfall Europe Windkraft GmbH, Überseering 12, 22297 Hamburg

-

WindMW GmbH, Barkhausenstraße 4, 27568 Bremerhaven

-

wpd Offshore GmbH, Kurfürstenallee 23a, 28211 Bremen

Liste der Interviewpartner

Die Ergebnisse der Studie basieren auf unabhängigen gutachterlichen Analysen. Ergänzend wurden Interviews und Datenangaben von Unternehmen der gesamten Bandbreite der Offshore-Windindustrie (Betreiber, Hersteller, Zulieferer und Finanzierer) herangezogen. Der Inhalt der Studie gibt nicht die Sichtweise einzelner Unternehmen wieder

- ALSTOM Deutschland AG / Alstom Power - Markus Rieck - Country Sales Director Germany

- Ambau GmbH - Holger Müller - Head of Sales Department

- AREVA Wind GmbH - Aurélien Petitot - Investment Solutions Manager

- BARD Engineering GmbH - Dr. Daniel Brickwell - Head of Sales and Project Development

- Bundesamt für Seeschifffahrt und Hydrographie - Christian Dahlke -Leiter des Referats M 5 Ordnung des Meeres

- Commerzbank / Renewable Energies - Klaus Bornhorst - Director Project Finance Germany & Offshore

- Deutsche WindGuard GmbH - Dr. Knud Rehfeldt - Managing Director

- DONG Energy - Katja Birr-Pedersen - Lead Regulatory Advisor

- DONG Energy - Manfred Dittmer - Head of Regulatory/Stakeholder Management

- DONG Energy - Scott Urquhart - Head of Business Analysis, Cost of Energy & Business Development

- E.ON Climate & Renewables / Central Europe GmbH - Dr. Arno Buysch - Program Manager - Cost Reduction Offshore Wind

- E.ON Climate & Renewables GmbH - Uta von Thomsen - Risk and Investment Analyst

- EnBW Erneuerbare und Konventionelle Erzeugung AG - Thomas Augat - Head of Controlling and Finance

- EnBW Erneuerbare und Konventionelle Erzeugung AG - Jörn Däinghaus - Project Manager Offshore Wind

- EnBW Erneuerbare und Konventionelle Erzeugung AG - Michael Boll - Head of Offshore Wind Operations and Maintenance

- EnBW Erneuerbare und Konventionelle Erzeugung AG - Nikolaus Elze - Head of Engineering

- GL Garrad Hassan / Offshore - Peter Frohböse - Head of Department Offshore Germany

- HOCHTIEF Solutions AG / Civil Engineering Marine and Offshore - Bernd Löhden - Head of Marine and Offshore Technology

- HOCHTIEF Solutions AG / Civil Engineering Marine and Offshore - Stefan Müller - Head of Marine and Offshore Technology

- KfW - Carlos Christian Sobotta - Department Director KfW Program Offshore Wind energy

- Marguerite Adviser S.A. - Bruno Erbel Vice President

- MEAG MUNICH ERGO AssetManagement GmbH - Stefan Schweikart - Investment Manager Renewable Energy and New Technologies

- Mitsubishi Power Systems Europe, Ltd. - Jörg Kubitza - Business Development Director

- NORD/LB Norddeutsche Landesbank Girozentrale - Ulrich Winkelmann - Director

- Nordwest Assekuranzmakler GmbH & Co. KG - Thomas Haukje - Managing Director

- REpower Systems SE - Norbert Giese - Vice President Offshore Development

- RWE Innogy GmbH - Holger Gassner - Head of Markets and Political Affairs

- RWE Innogy GmbH - Udo Reher - Head of Procurement

- RWE Innogy GmbH - Tobias Schneider - Valuation / Risk Controlling

- Siemens AG Energy, Wind Division - Matthias Bausenwein Head of Business Development, Offshore Germany

- Siemens AG Energy, Wind Division - Peter Gregersen - Head of Sales Offshore

- Siemens AG Energy, Wind Division - Horst Hakelberg - Head of Sales Service Offshore Germany

- Siemens AG Energy, Service Division - Christian Leffringhausen - Service Proposal Manager Offshore

- Siemens Financial Services GmbH - Christian Grenz - Senior Advisor, Financial Advisory & Structuring, Energy Finance EMEA

- Siemens Financial Services GmbH - Marcus Turnwald - Senior Advisor, Financial Advisory & Structuring, Energy Finance EMEA

- Siemens Wind Power A/S - Morton Vindbjerg - Head of Operational Marketing

- UniCredit Bank AG - Brad McAboy - Director

- Vattenfall Europe Windkraft GmbH - Dr. Johannes Kammer Program Manager LEC Reduction

- Vattenfall Europe Windkraft GmbH - Bastian Scheele - Risk Manager

- WeserWind GmbH Offshore Construction Georgsmarienhütte - Dirk Kassen Managing Director

- Windkraftwerk Borkum GmbH & Co. KG - Linda Wehle - Manager Project Finance

- WindMW GmbH - Sebastian Schmidt - Chief Financial Officer

Anhang

Konfiguration der untersuchten Windparks in den Szenarien 1 und 2

Konfiguration der untersuchten Windparks an den Standorten A, B und C

- Quelle:

- Prognos AG und Fichtner Gruppe

- Email:

- info@offshore-stiftung.de

- Link:

- www.offshore-stiftung.de/...

- Windenergie Wiki:

- Windpark, Turbine, REpower, Offshore, Nabe, MW, Megawatt, Hamburg, Energiewende

Weiteres zum Thema